Kostengünstig vorsorgen, für den Fall

einer Hilfsbedürftigkeit oder einem Pflegefall,

aufgrund der Folgen eines Unfalls.

Wer besonders die Risiken durch einen Unfall versichern möchte, sollte unbedingt auch auf die Mitversicherung einer Unfall-Pflegerente achten. Die Unfall-Pflegerente ist gegenüber normalen Pflegezusatzversicherungen sehr günstig, da sie überwiegend aufgrund der Folgen eines Unfalls zahlen (nicht alleine bei Krankheit). Der Leistungsumfang kann dennoch sehr hoch sein und es besteht oft eine Absicherungsmöglichkeit bei bestehenden Vorerkrankungen, was i.d.R. bei normalen Pflegeversicherungen zu Ablehnungen führen kann.

Besonders mit zunehmendem Alter kann diese Absicherung sehr interessant werden, da das Risiko steigt, umso älter man wird. Viele verbinden mit einem Unfall einen schweren körperlichen Schaden. Das ist jedoch nicht so, denn die Versicherer haben sehr unterschiedliche Unfall-Definitionen und bieten zum Teil sehr weit gefächerten Unfallschutz (z.B. auch Gesundheitsschäden durch eine Infektion kann ein Unfall sein). Zudem können private Unfallversicherungen sehr hohe Zusatzleistungen beinhalten, die man nicht oder nur selten bei normalen Pflegezusatzversicherungen erhält. Somit ist eine private Unfall-Pflegerente eine Ergänzung zur normalen Pflegezusatzversicherung (die bei Krankheit und Unfall zahlt), aber auch eine sehr preiswerte Lösung besonders im höheren Alter das größte Risiko den Pflegefall aufgrund der Folgen eines Unfalls abzusichern.

Hilfsleistungen

Hilfsleistungen -oft auch als Assistanceleistungen bezeichnet- werden überwiegend bis zu 6 Monate gewährt, wenn noch keine Pflege- aber eine Hilfsbedürftigkeit vorliegt. Je nach Gesellschaft bestätigt die Hilfsbedürftigkeit der Arzt des Versicherten oder durch die vom Versicherer beauftragte Hilfsorganisation (z.B. der Johanniterorden bzw. die Johanniter-Unfall-Hilfe e. V., Malteser Hilfsdienst e.V., sowie andere ambulante Hilfsdienste).

Behinderungsbedingte Mehraufwendungen

Aber die Leistungen gehen noch weiter, z.B. behinderungsbedingte Mehraufwendungen für den Umbau des Hauses, der Wohnung, des Autos und vieles mehr. Je nach Tarif und Gesellschaft wird für eine Mehrzahl oder nur einzelne Bereiche (z.B. nur für die Wohnung) die Kosten des Umbaus übernommen. Auch die Höhe ist sehr unterschiedlich, eine Gesellschaft übernimmt z.B. 10.000 Euro und eine andere sogar in unbegrenzter Höhe.

Unfall-Definitionen

Auch der Unfallbegriff kann sehr weit gefasst werden, so können z.B. Folgen durch Impfschäden, Infektionen, Zecken-oder Tierbisse, Kraftanstrengungen die zu einem Pflegefall führen, als Unfall versichert sein. Die Tarife unterscheiden sich jedoch sehr. Auf was muss man achten und welche Tarife sind empfehlenswert? Einige Gesellschaften suggerieren einen Top-Schutz, aber die Fallen lauern im Kleingedruckten. FairTest.de hat erstmalig (nach unserer Kenntnis 02.2019) den ersten großen Testbericht erstellt mit über 60 Schwerpunktfragen und durchschnittlich sechs Qualitätsmerkmalen. Die Versicherungs-Bedingungen wurden wie man so schön sagt "auf Herz und Nieren" geprüft. Welche Tarife sind zu empfehlen und welche Fallen es gibt, so finden Sie einige Antworten hier.

UNFALL-PFLEGERENTE

Die günstige Alternative

Ab wann zahlt eine Unfallversicherung eine lebenslange Unfallrente aufgrund eines Unfalls? Für wen ist eine Unfall-Pflegerente empfehlenswert? Welche Kombinationsmöglichkeiten gibt es? Hier erfahren Sie mehr über die Höhe und Vielfalt der Leistungen einer Unfall-Pflegerentenabsicherung.

Fallen im

Versicherungsschutz

Auf was müssen Sie beim Vertragsabschluss achten und welche Klauseln sind wichtig? Aus Sicht des Sachverständigen Bert Heidekamp erfahren Sie mehr über sehr wichtige Klauseln der Unfallversicherung. Auch bestehende ältere Verträge sollten überprüft werden, da sie viele Versicherungsfallen aufweisen.

Testberichte

zur Unfall-Pflegerente

Aus über 110 Schwerpunktfragen mit über 800 Qualitätsmerkmalen wurden für die Bewertung der Unfall-Pflegerentenversicherung zwischen 40 bis 70 Schwerpunktfragen (je nach Ziel- oder Wertungsgruppe) ausgewählt und ist in Deutschland der erste umfangreichste Qualitäts-Test dieser Art (01.2017).

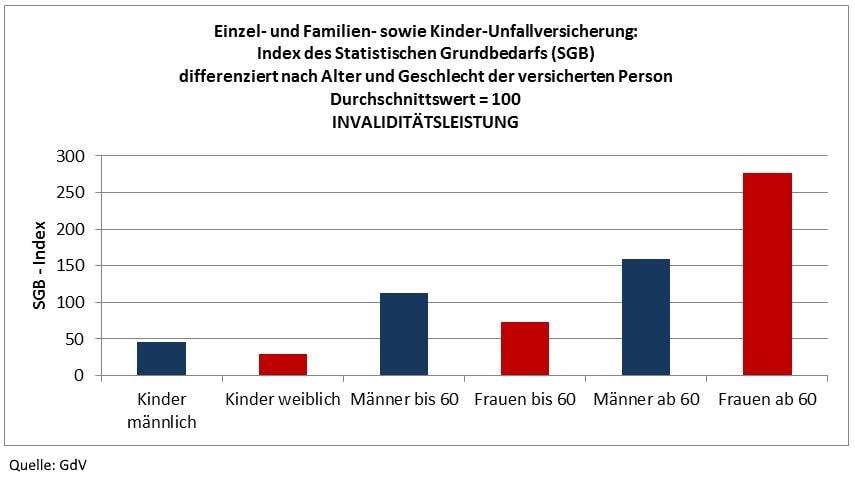

Statistisches Unfall-Risiko

Der GDV hat in einer großen Analyse festgestellt, dass insbesondere je nach Alter entweder die Männer oder Frauen unfallgefährdeter sind. Die Auswertungen basieren auf den Daten von durchschnittlich 23 Mio. Versicherten aus fünf Statistikjahren (2012 bis 2016). Es haben sich Unternehmen mit einem Marktanteil von ca. 86% an dieser Statistik beteiligt.

So hat der GDV auch festgestellt, dass das Sterblichkeitsrisiko viel geringer beim Fliegen ist, als auf der Straße. Das Risiko, im Auto tödlich zu verunglücken, ist 839 Mal höher als im Flugzeug - bezogen auf die zurückgelegten Personenkilometer. Auch unsere Erfahrung zeigt, dass in Rahmen der KFZ-Versicherung zunehmend Personen ab dem Alter von 70 Jahren mehr Unfälle verursachen, sogar zunehmend leider mit Fahrerflucht (oft aus Angst). Viele sind glimpflich davon gekommen, nur Blechschaden. Aber die wenigsten wollen ihre Führerschein oder Auto abgeben und somit erhöht sich die Unfallgefahr schleichend für den Fahrer, Insassen und anderen unbeteiligten Verkehrsteilnehmer.

Der GDV hat auch festgestellt, dass knapp 10.000 Menschen im Jahr 2015 durch Unfälle in vertrautem Terrain gestorben sind. Nach den Zahlen der Gesetzlichen Unfallversicherung sind auf dem Weg oder auf der Arbeit immer noch zwei pro Tag (nicht nur Werktage!) verstorben. 450 Menschen sind im Jahr 2017 direkt bei der Arbeit umgekommen, 280 auf dem Weg dahin. Überraschend dabei: Die meisten tödlichen Unfälle verzeichnet die Verwaltungs-Berufsgenossenschaft (101), und nicht die Bauwirtschaft (88). Bei diesen Zahlen handelt es sich nur um die Todesfälle, nicht aber um die Fälle mit bleibenden Gesundheitsschäden. Aber bereits die Statistik über die Todesfälle ist beachtlich und das sind nur die, die von der gesetzlichen Unfallversicherung registriert wurden. Die Dunkelziffer wird also wesentlich höher sein.

Tipp:

Eine Unfallversicherung kann die Folgen eines Unfalls, z.B. akute medizinische Notfälle oder die Folgen einer längerfristigen leichten oder schweren Invalidität absichern, aber auch einen Unfalltod, Übergangs- und Pflegegelder, Umschulungen, Invaliditätsrenten, Hilfsleistungen, behinderungsbedingte Mehraufwendungen, Reha-Hilfen und vieles mehr. Aber es kommt immer darauf an, was und wie versichert wird. Die genaue Prüfung der Versicherungsbedingungen ist das Wesentliche bei der Auswahl eines Unfall-Tarifes. Mir ist kein Online-Vergleichsprogramm bekannt, was ausführliche Informationen über die Versicherungsbedingungen liefert und vergleicht, so dass für Interessenten und Versicherungsnehmer so gut wie keine Chance besteht, selbstständig Angebote vergleichen zu können. Auch viele veröffentliche sowie sehr bekannte Testberichte sind eher kritisch zusehen, da in der Regel die Versicherungsprämie und die Leistungshöhe im Vordergrund der Bewertung steht. Was nutze aber eine günstige Prämie, eine hohe Leistung, wenn kein Leistungsanspruch geltend gemacht werden kann? Es sollten immer unabhängige Vermittler (Versicherungsmakler), die sich speziell mit der Unfallversicherung auskennen, bei der Tarifauswahl helfen.